Bạn đang cần tiền để trả các loại chi phí, để giải quyết các vấn đề cá nhân những lại không thể vay ngân hàng vì không có tài sản thế chấp, không có hợp đồng lao động hay không thể chứng minh bản thân mình có nguồn thu ổn định? Bạn đừng lo lắng vì vay tín chấp ngân hàng BIDV sẽ là lựa chọn tuyệt vời cho bạn vào lúc này.

Hãy cùng aipa2020.vn tìm hiểu về vay tính chấp của BIDV là như thế nào, những lợi ích bạn nhận được khi sử dụng dịch vụ này

Nội dung bài viết

Giới thiệu về ngân hàng BIDV

Ngân hàng BIDV tên đầy đủ là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Bank for Investment and Development of Vietnam JSV.

Ngân hàng BIDV là một trong 4 ông lớn ngành ngân hàng Việt Nam tính theo quy mô hoạt động. BIDV hiện nay đang là một trong những ngân hàng có tổng tài sản lớn nhất Việt Nam. Vì thế BIDV trở thành địa chỉ vay vốn mà rất nhiều cá nhân hoặc doanh nghiệp tin tưởng giao dịch

Vay tín chấp là gì?

Vay tín chấp là hình thức vay vốn không cần tài sản đảm bảo, ngân hàng và các tổ chức tín dụng sẽ xét duyệt khoản vay dựa vào uy tín và mức thu nhập của người vay. Những yếu tố khi xét duyệt khách hàng cho vay gồm

Uy tín của khách hàng: những thông tin khách hàng bao gồm uy tín của khách hàng trong công ty và xã hội

Lịch sử tín dụng: Các khản tín dụng mà khách hàng đã và đang vay, có trễ hạn bao giờ không, có nợ xấu không? Ngân hàng và các tổ chức tài chính sẽ tra cứu điểm tín dụng để quyết định có nên cho vay hay không.

Thu nhập của khách hàng: Nguồn thu của khách hàng từ đâu? Bao nhiêu một tháng, có ổn định hay không.

Dựa vào các mục đích trêm mà ngan hàng và các tổ chứ tín dụng có thể quyết định xem có nên cho vay vốn hay không và vay vốn bao nhiêu.

Mục đích của vay tín chấp chủ yếu là để lo các chi phí như mua/sửa chữa nhà cửa, mua hàng trả góp hay du lịch… hoặc các nhu cầu khác phụ vụ cho nhu cầu tài chính của mình

Hướng dẫn vay tín chấp BIDV

Là khoản vay không cần tài sản đảm bảo. Chỉ cần khách hàng chứng minh đủ năng lực tài chình qua khai báo lương với hạn mức vay tối đa là 500 triệu đồng.

Vay tín chấp BIDV có áp dụng hạ lãi suất cho vay cho nhiều trường hợp là khách hàng thân thiết hay dành cho nhân viên ngân hàng.

Vay tín chấp BIDV được chia ra nhiều loại khác nhau nhằm đáp ứng các như cầu cần thiết khi vay của khách hàng.

Với hình thức này bạn có thể lựa chọn những hình thức vay vốn khác nhau phù hợp với nhu cầu. Đồng thời ngân hàng cũng cam kết giải ngân khi hồ sơ hợp lệ.

| ĐĂNG KÝ | Vay tín chấp BIDV cần bản sao kê lương và các giấy tờ liên quan |

| HẠN MỨC | 30 Triệu – 500 Triệu Đồng |

| KỲ HẠN | 12 tháng – 60 tháng |

| KHU VỰC HỖ TRỢ | Khu vực toàn quốc |

| HỒ SƠ CHO VAY | CCCD + Bản sao kê lương + BHYT |

| LÃI SUẤT | 11,8%/năm |

| ƯU ĐÃI | Dành cho cán bộ nhân viên BIDV và những khách hàng đặc biệt |

Đặc điểm của vay tín chấp BIDV

Ưu điểm

- Thủ tục nhanh gọn, khách hàng không cần tài sản đảm bảo mà chỉ cần xét duyệt dựa trên lương thu nhập cá nhân của bạn.

- Thời gian xét duyệt nhanh đồng thời dễ dàng được giải ngân

- Hạn mức của ngân hàng vay tín chất BIDV lên đến 500 triệu, thu nhập càng cao thì sẽ được vay càng nhiều.

- Lãi suất cho vay tín chấp cực kỳ ưu đãi, từ 1,2% đến 1,78% hằng tháng.

- Ngân hàng BIDV sẽ luôn tạo mọi điều kiện thuận lợi cho bạn có nhu cầu vay vốn

Những lưu ý khi vay tín chấp BIDV

- Lãi suất khi vay tín chấp thường cao hơn so với vay thế chấp.

- Bởi vì khi vay thế chấp cần có một loại tài sản đảm bảo cho khoản vay.

- Khi gặp trường hợp xấu nhất, khách hàng không thể thanh toán khoản nợ thì ngân hàng vẫn có thể thu hồi khoản nợ bằng cách thanh lý tài sản thế chấp

- Còn đối với vay tín chấp do không có tài sản đảm bảo nên ràng buộc về trách nhiệm trả nợ của khách hàng sẽ yếu hơn rất nhiều.

- Tất cả chủ yếu là dựa vào ý thức của người vay.

- Do đó lãi suất khi vay tín chấp thường khá cao để đảm bảo quyền lợi và bù đắp rủi ro của ngân hàng trong quá trình thu hồi vốn

- Mức lãi suất của ngân hàng có thể thanh đổi theo từng thời kỳ hoặc theo nguồn thu nhập của khách hàng cung cấp cho ngân hàng.

Trên đây là những lưu ý mà bạn nên nghiên cứu trước khi đi vay tín chấp ngân hàng

Phân loại các gói vay tín chấp BIDV

Các nhóm vay tín chấp BIDV

Vay tín chấp BIDV cho cá nhân

Đây là khoản vay tín chấp ngân hàng BIDV dành cho các cá nhân với mục đích như mua nhà, mua xe, thanh toán các hóa đơn online, đi du lịch…

Vay tín chấp BIDV cho doanh nghiệp

Đây là hình thức vay nhằm hỗ trợ doanh nghiệp để bổ sung vốn dùng để kinh doanh hay mua sắm các tài sản cố định, đầu tư, tái đầu tư, xây dựng cơ sở vật chất….

Các loại vay tín chấp dựa trên sản phẩm

Vay tín chấp BIDV tiền mặt tiêu dùng

Khách hàng sẽ được ngân hàng chuyển tiền mặt vào tài khoản của mình hoặc được nhận trực tiếp từ phòng giao dịch ngay sau khi ký kết hợp đồng vay. Số tiền này được khách hàng dùng để đáp ứng các mục tiêu cá nhân như mua sắm hay du lịch….

Vay tín chấp BIDV mua hàng trả góp

Khi khách hàng mua hàng trả góp thì không cần phải trả toàn bộ tiền mua món hàng trong một lần mà chỉ cần thanh toán 10%- 50% theo giá trị sản phẩm, phần còn lại ngân hàng sẽ ứng trước

Khách hàng phải thanh toán số tiền đã vay theo thời hạn đã ký kết bao gồm lãi suất hoặc phí cho ngân hàng.

Đây cũng là một trong những hình thức cho vay phổ biến của ngân hàng khi khách hàng không đủ điều kiện thanh toán ngay lập tức.

Bạn có thể chọn mua trả góp để mua các món hàng mình yêu thích và trả sau khi có đủ điều kiện

Vay thấu chi

Khi vay thấu chi ngân hàng BIDV sẽ cho phép bạn vượt quá số tiền trong tài khoản. Tùy vào mức độ uy tín mà BIDV sẽ cấp cho mỗi người một mức hạn định tối đa mà tại đó bạn có thể chi vượt quá mức khi số dư tài khoản bằng 0

Mỗi khi bạn chi tiêu vượt mức, ngân hàng sẽ tạm ứng cho bạn và ngân hàng sẽ tính lãi suất dựa trên số tiền vượt mức đó

Thời hạn vay thấu chi mà ngân hàng BIDV đưa ra có thể lên đến 12 tháng theo hình thức vay thấu chi

Vay tín chấp BIDV mua/sửa nhà

Đây là khản vay tín chấp mà BIDV cung cấp nhằm mục đích hỗ trợ mua nhà, sửa sang lại nhà cửa với mức chiết khấu và lãi suất ưu đãi

Vay tín chấp BIDV cho các hoạt động khác

Vay phục vụ cho hoạt động kinh doanh là khoản vay dành cho các doanh nghiệp nhỏ và vừa nhằm bổ sung vốn lưu động và sử dụng phục vụ hoạt động sản xuất và kinh doanh

Khoản vay này được ngân hàng BIDV đưa ra với nhiều cơ chế ưy đãi nhằm hỗ trợ các doanh nghiệp đang gặp khó khăn nhất là trong mùa dịch

Ngoài ra ngân hàng còn đưa ra nhiều khoản vay tín chấp cho các nhu cầu như du học, vay mua ô tô….

Xem các loại vay tín chấp năm 2021 Tại đây

4 Các gói vay tín chấp

Vay tín chấp BIDV

Vay tín chấp ngân hàng BIDV là vay theo hình thức vay tiền trả góp. Bạn không cần chứng minh thu nhập cá nhân, không cần thế chấp cũng có thể vay từ 10 – 500 triệu đồng với các giấy tờ tùy thân

Vay tiền trả góp BIDV

Vay tiền trả góp BIDV cúng giống như vay tín chấp. Không cần tài sản đảm bảo cũng như chứng minh thu nhập vẫn có một khoản vay lên đến100 triệu trong tài khoản

Vay tiền online BIDV

Hiện nay công nghệ ngày càng phát triển các ngân hàng cũng đang dần dần chuyển đổi số.

Do đó BIDV cũng có các hình thức cho khách hàng vay online. Các thủ tục, giấy tờ được thực hiện online và tiền sẽ đổ về tài khoản chỉ sau 5 – 10 phút giao dịch.

Tuy nhiên hình thức này chỉ có thể vay từ 1 – 20 triệu đồng.

Lãi suất vay tín chấp BIDV theo lương

Hiện nay hình thức vay tín chấp BIDV rất phổ biến bởi vì ngân hàng luôn cập nhật những ưu đãi với mức lãi suất hấp dẫn phù hợp với từng đối tượng.

Tại ngân hàng cũng triển khai nhiều gói vay khác nhau như: vay cho sửa chữa nhà, mua hàng trả góp,… phù hợp với từng đối tượng với những mục đích khác nhau

Lãi suất vay tín chấp BIDV hiện tại là 11,8%/năm (tính theo số nợ ban đầu)

Tuy nhiên mức lãi suất có thể thay đổi theo từng giai đoạn hoặc thời kỳ khác nhau. Lãi suất cũng có thể thay đổi dựa trên nguồn thu nhập của bạn cung cấp cho ngân hàng.

Ví dụ bạn vay tín suất tại BIDV một khoản 100 triệu đồng tỏng thời hạn 1 năm. Với mức lãi suất cố định là 11,8%/năm thì số tiền bạn phải thanh toán như sau.

Số tiền phải trả tháng đầu: 9.333.333 VND

Số tiền lãi phải trả: 6.500.000 VND

Tổng số tiền trả nợ gốc và lãi: 106.500.000 VND

Xem lãi suất ngân hàng BIDV Tại đây

Điều kiện vay tín chấp ngân hàng BIDV

Những yêu cầu bắt buộc đối với khách hàng khi vay tín chấp

Khách hàng là công dân có độ tuổi từ 22 – 60 tuổi

Có mức thu nhập ổn định tối thiểu là 5 triệu đồng/ tháng

Không có tín dụng xấu nào tại ngân hàng hoặc tổ chức tín dụng khác

Có hộ khẩu, sổ tạm trú hoặc giấy tạm trú tại địa bàn nơi đơn vị cho vay hoạt động.

Căn cước công dân còn hiệu lực

Khách hàng phải có thời gian công tác từ 12 tháng trở lên và phải có thu nhập từ lương tại nơi làm việc hiện tại

Hạn mức vay tối đa: 500.000.000 VND

Hồ sơ vay tín chấp BIDV

Hồ sơ pháp lý

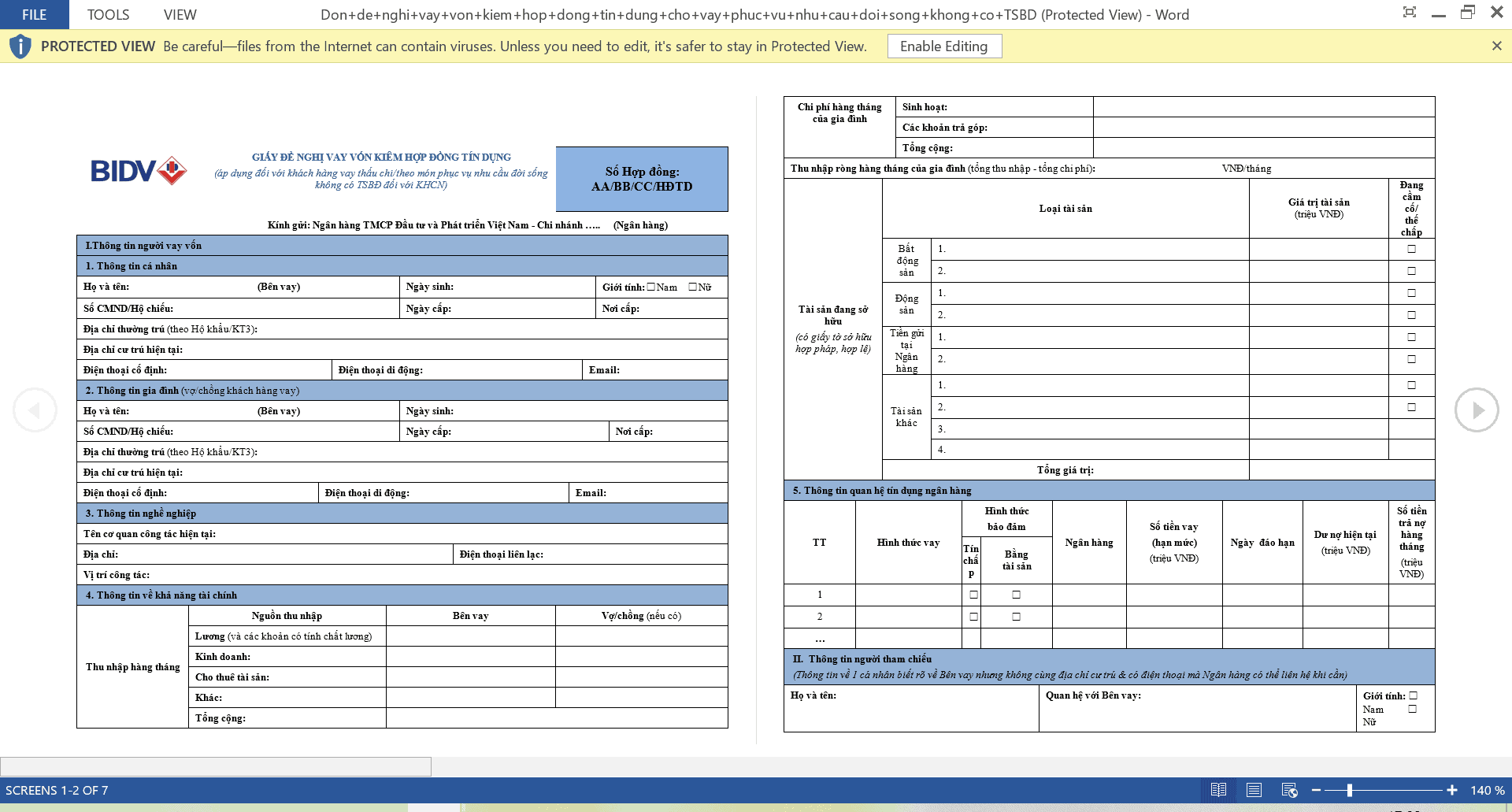

Mẫu đơn đề nghị vay tiền ngân hàng BIDV

Bản sao căn cước công dân/hộ chiếu còn hiệu lực

Bản sao hộ khẩu/sổ tạm trú/giấy xác lương tạm trú

Bảo hiểm y tế

Hồ sơ chứng minh thu nhập

Hợp đồng lao động/giấy xác nhận là việc tại công ty

Bản sao kê lương trong 3 tháng gần nhất tính từ lúc làm đơn.

Và các giấy tờ khác theo yêu cầu của nhân viên ngân hàng.

Quy trình vay tín chấp BIDV

Bước 1: Chuẩn bị đầy đủ hồ sơ vay tín chấp theo yêu cầu của ngân hàng.

Bước 2: Tiếp nhận hồ sơ vay thông qua Chi nhánh/Phòng giao dịch/Hotline/Website của BIDV Sau khi đáp ứng đầy đủ các điều kiện cần thiết, khách hàng được cấp mẫu đơn đăng ký vay tín chấp và được các nhận viên tư vấn các gói phù hợp.

Mẫu đơn cho vay tín chấp BIDV

Bước 3: Sau khi tiếp nhận hồ sơ xin vay: ngân hàng sẽ tiến hành thẩm định, kiểm tra lại để xác nhận thông tin cũng như độ trung thực của lời khai, hạn mức vay dự kiến khách hàng báo gốc lãi hằng tháng

Bước 4 Xét duyệt và cho vay: Sau khi hồ sơ được duyệt ngân hàng sẽ thông báo khách hàng đến để ký hợp đồng trong khoảng thời gian theo quy định thông thường thời hạn tối đa là 3 ngày

Bước 5: Ký kết các hồ sơ/hợp đồng, hoàn thiện các thủ tục liên quan như công chứng tài sản hay đăng ký giao dịch đảm bảo nếu có và giải ngân

Bước 6: Thu hồi nợ: căn cứ vào hợp đồng mà hai bên đã ký kết trước đó mà ngân hàng tiến hành thu các khoản nợ gốc, lãi theo tháng hoặc theo quý.

Giải đáp thắc mắc về vay tín chấp BIDV

Kỳ hạn trả nợ của ngân hàng là bao lâu?

Kỳ hạn trả nợ của ngân hàng được điều chỉnh linh hoạt tùy thuộc vào khả năng tài chín của khách hàng

Theo đó nợ gốc có thể trả theo tháng, quý, nửa năm hoặc theo năm. Nợ lãi có thể trả theo hằng tháng hoặc quý

Kỳ hạn trả nợ khác thì tùy theo đàm phán trực tiếp hoặc hợp đồng mà khách hàng đã ký kết với ngân hàng

Thời gian từ khi nộp hồ sơ đến khi giải ngân mất bao lâu?

Thời gian từ khi khách hàng nộp đủ hồ sơ theo yêu cầu của ngân hàng đến khi ngân hàng giải ngân tối thiểu là 3 này không tính thứ 7 chủ nhật.

Trả nợ trước hạn có bị phạt không? Mức bị phạt là bao nhiêu? Nếu trả nợ không đúng hạn thì sẽ bị phạt như thế nào?

Có. Phí phạt sẽ tính tùy theo từng thời kỳ của ngân hàng BIDV thường là 1% – 5% trên tổng số nợ còn lại

Nếu đến thời hạn trả nợ theo hợp đồng tín dụng mà khách hàng không trả được một phần gốc thì khách hàng phải trả lãi ngắn hạn tùy theo mức phạt được ghi trên hợp đồng cho đến ngày khách hàng trả xong toàn bộ dư nợ gốc quá hạn

Tôi không có tài khoản tại BIDV, tôi có thể đăng ký vay tín chấp qua lương tại BIDV không?

Vay tín chấp BIDV là hình thức vay không cần tài sản đảm bảo và có nhiều ưu đãi dành cho khách hàng.

BIDV hỗ trợ nhu vầu vay tiền của khách hàng được chứng minh qua lương hằng tháng.

Trong điều kiện vay vốn không có yêu cầu bắt buộc phải có tài khoản BIDV mới có thể đăng ký vay tín chấp theo lương. Do đó bạn chỉ cẩn sao kê lương 3 tháng gần nhất và các giấy tờ liên quan thì có thể tiến hành vay tín chấp tại BIDV một cách nhanh chóng.

Kết luận

Trên đây là tất cả các thông tin về vay tín chấp của ngân hàng BIDV. Hy vọng với những chia sẻ trên giúp được các bạn trong việc tìm hiểu tất cả các thông tin về vay tín chấp như các loại loại hình vay, hồ sơ vay, thủ tục vay tín chấp BIDV… từ đó đưa ra những quyết định phù hợp.

Tham khảo bài viết